| 今天是

|

|

欢迎访问中国教育网新版 |

|

注会复习:非货币性资产交换准则的应用

|

|

来源:网络 2010-1-4 13:58:00 |

| |

非货币性资产交换准则对非货币性资产交换业务中换入资产的成本及产生的损益在确认和计量上做出了原则性的规定,但未述及具体内容及相应处理。因此,准则在实际应用中产生了一些误解与质疑。笔者从准则实质出发,提出一些自己的看法。

一、以非货币性资产公平交换为前提,补价是换入资产与换出资产公允价值之间差额的弥补

准则规定,非货币性资产交换具有商业实质且公允价值能够可靠计量的情况下,换入资产的成本=换出资产公允价值+支付补价(-收到补价)+应支付的相关税费。讲解指出:支付补价方,在计算换入资产成本时,“换出资产公允价值加上支付的补价”可以用“换入资产的公允价值”来代替。换言之,换出资产公允价值+支付的补价=换入资产的公允价值;或者说,支付的补价=换出资产的公允价值-换人资产的公允价值。可见,准则的规定是以公平交易为前提,双方均以交换资产的公允价值为基础进行交换,补价是双方交换资产公允价值差额的补偿。由此确定,换出资产的公允价值应该是公平交易市场环境下的公开交易价格,是含增值税的。而实际业务特别是涉及存货交换业务的处理,对换出资产公允价值是否含税存在很大争议。

第一,单项资产交换业务。

[例1]甲公司以账面价值为85万元(原价100万元,累计折旧15万元,未计提减值准备)的一台设备换入乙公司生产的一批钢材,钢材的账面价值80万元。甲公司换入钢材作为原材料,乙公司换入设备作为固定资产。设备公允价值100万元,钢材不含税价100万元,增值税税率17%。另外甲公司以银行存款支付给乙公司补价17万元。假定双方均为增值税一般纳税人,符合非货币性交换业务以公允价值模式确认入账价值。

(1)甲公司会计处理为:

借:固定资产清理 850000

累计折旧 150000

贷:固定资产 1000000

借:原材料 1000000

应交税费――应交增值税(进项税额) 170000

贷:固定资产清理 850000

营业外收入 150000

银行存款 170000

(2)乙公司会计处理为:

借:固定资产 1000000

银行存款 170000

贷:主营业务收入 1000000

应交税费――应交增值税(销项税额) 170000

借:主营业务成本 800000

贷:库存商品 800000

结合准则规定,上例换人资产成本的计算公式如下:

换入固定资产的价值(含税)=换出存货公允价值(不含税)+应支付的相关税费(包括增值税)-收到的补价(含税公允价值差额)=换出存货公允价值(含税)+应支付的相关税费(不包括增值税)-收到的补价(含税公允价值差额)

换人存货的价值(不含税)=换出资产公允价值(含税)+应支付的相关税费(不包括增值税)+支付的补价(含税公允价值差额)-可抵扣的进项税额

所以,无论涉及存货换人还是换出业务,对于换出资产公允价值的理解都是含税的,换入资产入账价值可以根据换入资产在会计核算要求表示为含税或不含税。

第二,多项资产交换业务。在公允价值计量模式下,此业务核算首先应按换人单项资产的方法确定换人多项资产的入账价值总额,然后按换入各项资产公允价值占换入资产公允价值总额的比例,对换入资产入账总额进行分配,确定各项换入资产成本。

[例2]甲公司以一台设备换人乙公司的一辆小客车和一批存货。换出设备的账面原值150万元,已提折旧30万元,公允价值140万元;换入小客车的账面原值30万元,已提折旧10万元,公允价值18万元;存货不含税价为90万元,公允价值(不含税)100万元,增值税率17%。假设在交换过程中乙公司支付补价5万元,换回商品作为存货管理,甲方为小客车过户和搬运商品发生税费15万元。假定该交换符合非货币性交换业务性质。

(1)存货以含税公允价值参与分配,甲公司计算结果为:换入资产入账价值总额为150万元(140-5+t5);小客车入账价值为19.5652万元[150×18/(117+18)];原材料入账价值为130.4348万元[150×117/(117+18)]。

(2)存货以不含税公允价值参与分配,则甲公司计算结果为:换入资产入账价值总额150万元(140-5+15);小客车入账价值为20.2881万元[(150-100×17%)×18/(100+18)];原材料入账价值为112.7119万元[(150-100×17%)×100/(100+18)]。

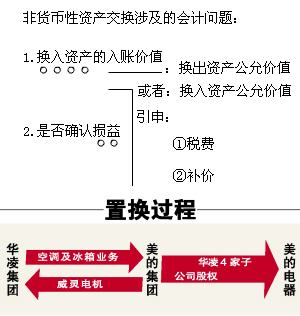

当有相关税费发生时,要按照各换入资产的公允价值比例进行分摊。上例中存货以不含税公允价值100万元参与分配,小客车以含税的公允价值18万元参与分配,以不同标准计算的公允价值比例显然是不合理的。因此,涉及多项资产交换业务时也应以含税公允价值参与相关税费的分配。由此可得出如下结论:准则所指非货币性资产交换是公平交换,双方以共赢互惠为前提,交换资产公允价值之间的差额由补价弥补,交换本身并不产生损益;准则第三条所指换出资产公允价值应是含增值税的,而应支付的相关税费是指除增值税以外的其他税费。

二、仅对换出资产公允价值与账面价值的差额确认损益:不确认交换产生的损益,交换过程中发生的相关税费计入换入资产成本

从非货币性资产交换准则的相关规定和计算公式可以看出,准则的实质要求是:交换过程中应支付的相关税费全部计人换入资产成本;计人当期损益的金额等于换出资产公允价值与账面价值的差额。但有学者提出质疑,认为应根据不同情况分别处理相关税费,换入资产发生的相关税费应计入换入资产的成本,而换出资产所发生的税费应作为换出成本,不计入换入资产的成本。

[例3]甲公司以其离厂房较远的仓库与离甲公司厂房较近的乙公司的办公楼交换。甲公司换出仓库的账面原价380万元,已提折旧50万元,公允价值360万元;乙公司换出办公楼的账面原价450万元,已计提折旧80万元,公允价值370万元。甲公司另支付10万元给乙公司。假定甲公司将办公楼作为办公用房,甲公司未对换出固定资产计提减值准备,甲公司换出资产交纳相关税费5万元。假设两公司符合非货币性交换下公允价值模式核算。

(1)按准则要求,甲公司的会计处理如下:

借:固定资产清理 3300000

累计折旧 500000

贷:固定资产 3800000

借:固定资产 3750000

贷:固定资产清理 3300000

银行存款 100000

应交税费――应交营业税 50000

营业外收入 300000

(2)相关税费分情况进行处理的甲公司的会计处理如下:

借:固定资产清理 3300000

累计折旧 500000

贷:固定资产 3800000

借:固定资产清理 50000

贷:应交税费――应交营业税 50000

借:固定资产 3750000

贷:固定资产清理 3350000

银行存款 100000

营业外收入 300000

以上业务处理产生的结果分析如表1:

可见,只要损益的确定按准则规定为换出资产公允价值与账面价值的差额,相关税费的处理不会影响当期损益和资产总值。

笔者认为,按准则规定处理相关税费更加合理,因为从交换业务整体角度来分析,换入资产是业务最终目的,换入与换出只是交换业务整体的两个环节,无论哪个环节的税费,都是为实现业务最终目的而发生的,因此都应计入换入资产成本。

综上所述,非货币性交换准则的实质是:以物换物,交换时双方本着互惠原则,以含税公允价值相等的商品进行互换,同时对换出资产账面价值与公允价值的差额确认为资产处置损益。支付的全部相关税费确定为换入资产的入账价值,不确认交换损益。但有时相互交换的资产公允价值不一定恰好完全一致,虽可通过补价进行调整,仍可能出现一方为了使交换成功,愿意接受不利的交换条件,导致交换过程中产生特殊交换损益的情况,目前准则对此情况未做出相关规定,这可能是导致准则的应用出现不同理解的根源。建议尽快完善非货币性资产交换准则,应考虑将债务重组准则确认收益的方式与特殊交换损益确认联系起来。

|

|

|

| ■相关链接

|

|

|

|

|

|

|

|